机构:兴业证券

投资要点

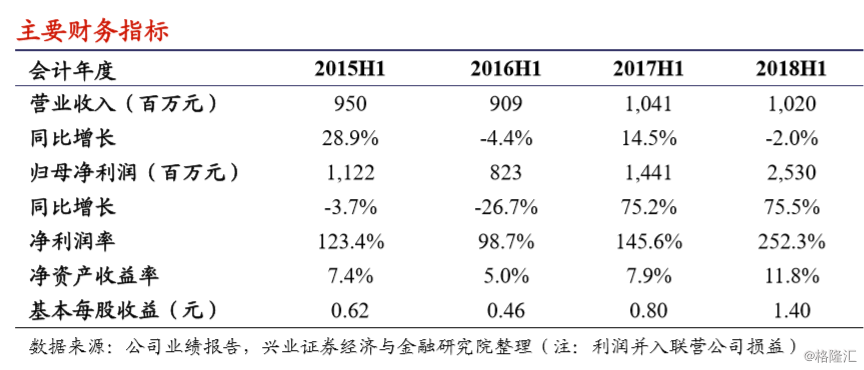

环保审批趋严,垃圾发电建设收入减少。公司2018上半年实现总营业收入10.2亿元,同比减少了2.0%;公司2018上半年归母净利润为25.3亿元同比增长75.5%,主要由于占联营公司损益为22.4亿元,同比增长87.2%;今年上半年每股盈利为1.4元,暂不宣派中期股息。公司收入下降的主要原因是国家环保审批力度的加强,使得公司上半年垃圾发电项目审批时间加长导致建造收入同比减少,预计下半年公司将有多个垃圾发电和水泥窑处置固危废项目落地,将带动收入的快速增长。

水泥窖处置固危废近几年将呈现跨越式增长。今年上半年危废处理板块收入同比增长194%,未来投运固危废项目增加和市场需求强劲的推动下,公司平均危废处理单价有望持续增长。截至2018年6月30日,公司在建产能达90万吨/年,报批待建产能达140万吨/年,伴随新签项目逐步落地,公司向之前提出的500万吨水泥窑协同处置固危废的目标稳步推进。

越南、陕西咸阳炉排炉垃圾发电项目开启公司垃圾处置新纪元。公司今年在越南取得了首个海外垃圾发电项目并获得陕西省咸阳市的100万吨年处理能力项目,这标志了公司未来在大力推进国内市场的同时,也将积极开展海外项目。

我们的观点:海螺创业(00586.HK)是海螺集团的第二大股东,持有其49%的股份,从而间接持有海螺水泥和海螺型材的股权。公司水泥窑协同处置固危废、炉排炉发电项目储备丰富,产能扩张计划鉴定,预计未来三年收入将大幅提升。

风险提示:政策风险,项目落地缓慢;联营公司经营风险。

(责任编辑:admin)免责声明:文章内容来自互联网,本站仅作为分享,不对其真实性负责,如有侵权等情况,请与本站联系删除。

转载请注明出处:海螺创业(00586.HK):在手项目持续推进,下半年有望高速发展 https://www.dachanpin.com/a/cyfx/19459.html