来源:分析师徐彪

创业板估值到了什么位置,盈利预测如何?

——上周流动性评级为B

报告联系人:吴黎艳

具体报告内容和数据交流请联系:刘晨明/李如娟

核心观点

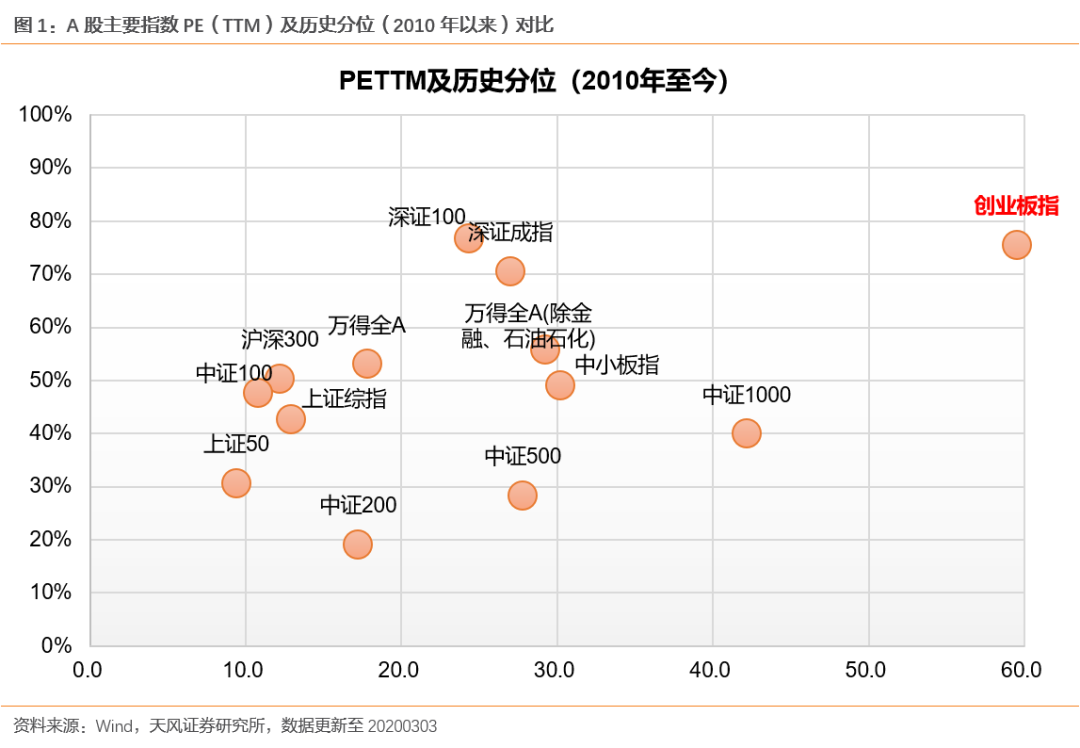

一、创业板PE(TTM)估值水平

截至2020年3月3日收盘,按整体法计算创业板PE(TTM)为58.3x,而万得全A、上证综指、沪深300、中小板指的PE(TTM)分别为17.8x、12.9x、12.2x和30.2x。

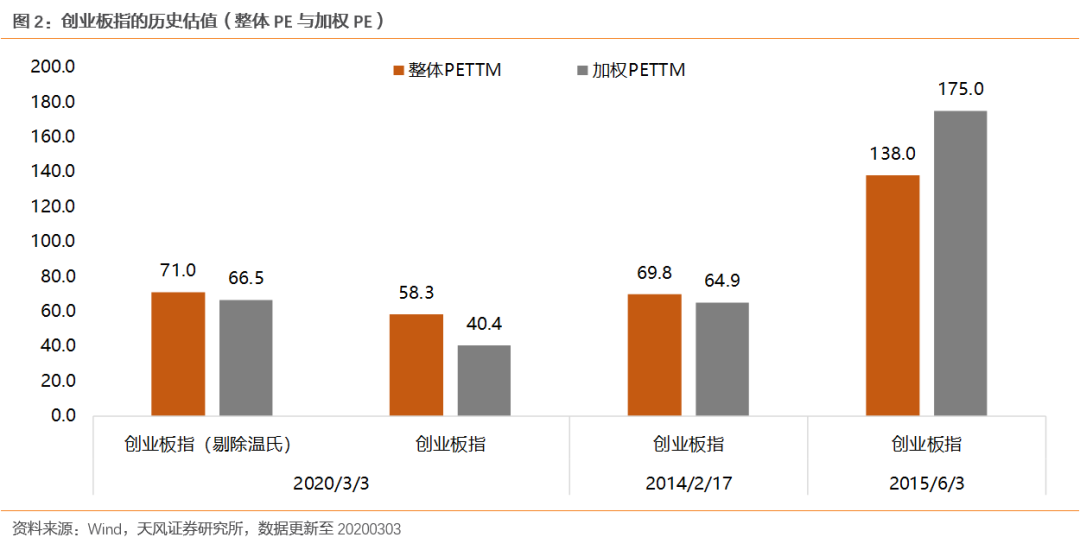

但如果我们将之与:1)2014年2月17日,创业板指阶段性高点(随着2月18日央行重启正回购收缩流动性,之后3个月创业板指回调21%);2)2015年6月3日,创业板指突破4000点。这两个时间点创业板指的估值进行对比:

2014年2月17日,创业板指整体法PE(TTM)为69.8倍,加权法PE(TTM)为64.9倍,前向估值(2014E)分别为45倍、42倍。

2015年6月3日,创业板指整体法PE(TTM)为138倍,加权法PE(TTM)为175倍,前向估值(2015E)分别为124倍、158倍。

2020年3月3日,创业板指整体法PE(TTM)为58.3倍,加权法PE(TTM)为40.4倍,前向估值(2020E)分别为43-45倍、30-31倍;剔除温氏,整体法PE(TTM)为71.0倍,加权法PE(TTM)为66.5倍,前向估值(2020E)分别为56-59倍、53-55倍。(前向估值的测算详见第二部分)

其中,整体法PE=∑(总市值)/∑(净利润(TTM)),加权法PE=∑(总市值*指数权重)/∑(净利润(TTM)*指数权重)。若加权法PE小于整体法PE,意味着权重高的个股盈利好、估值较低;若加权法PE大于整体法PE,则意味着权重高的个股盈利差、估值高。

有两个结论:

一是不剔除温氏,当前创业板指的估值距离历史两大高点仍有一定距离; 若剔除温氏,则当前创业板指估值略高于14年2月估值,但远低于15年6月估值。

二是当前创业板指加权PE小于整体PE,意味着权重高的个股盈利好、估值较低,指数的成份结构优于历史两大高点。

二、创业板指盈利预测

结论:进一步考虑盈利预期,当前创业板估值仍处于相对合理水平,并未出现泡沫化。历史上,创业板指个股卖方一致预测利润的加总,平均需要打6-7折是最终创业板指的利润,按此推算,创业板指(剔除温氏)2020年利润增长在20%-25%,对应整体法和加权法下创业板指的前向估值(2020E)分别为56-59倍、53-55倍,虽然目前创业板指(剔除温氏)估值不低,但也远远没到泡沫化的疯狂阶段。

具体来说,一致预期的盈利预测方法是基于有效期在180天内的个股的预测值(卖方的盈利预测),通过历史上实际增速与预测增速的偏差,推算未来的盈利增速。此前报告《当前估值隐含了怎么样的增长预期?——A股盈利趋势展望》中,实际增速与预测增速的偏差,我们是用实际增速/预测增速来测算折扣。在这里,新增一种测算折扣的方法,即计算实际利润与预测利润的偏差,进一步计算盈利增速。两种方法分别更新如下:

方法一:增速折扣=实际增速/预测增速。

(1)一致预期增速:通过整体法加总计算2010-2018年每年底,个股次年的净利润预测,得到当时板块或指数的预测增速。

(2)折扣(实际值/预测值):计算板块的实际增速以及当年的预测增速的比例,即实际增速的折扣值。并计算2010-2018年的平均折扣,作为中性假设,而乐观和悲观假设分别在此基础上加一折和减一折。

(3)2020年增速=2020年一致预期增速*平均折扣。

中性假设下,各板块和行业2020年净利润增速分别为:全A(4.9%)、全A非金融(10.6%)、主板(3.2%)、中小板(14.9%)、创业板(22.1%);创业板指(23.2%)、中小板指(15.0%)、沪深300(4.8%)。

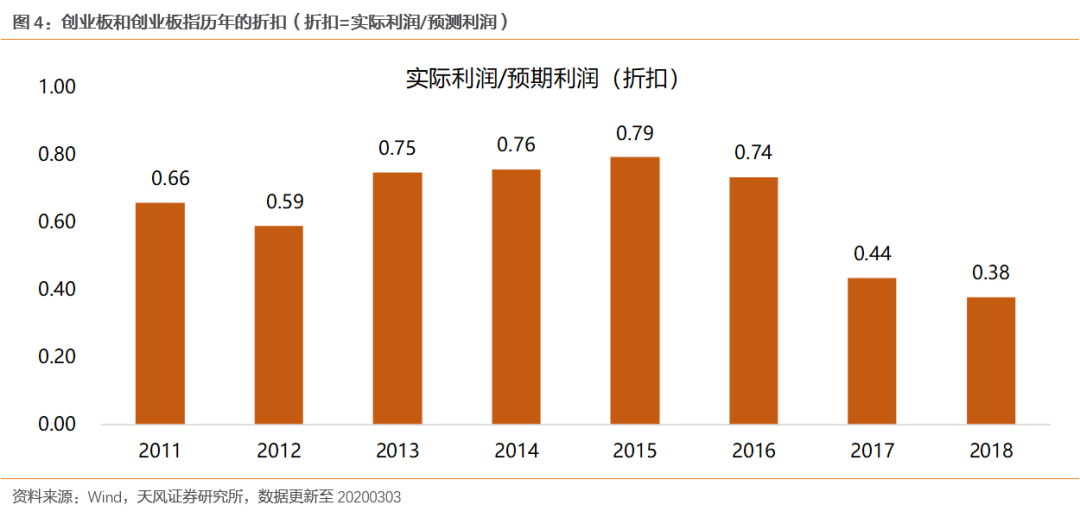

方法二:利润折扣=实际利润/预测利润。

由于目前只有创业板披露完2019年年报(快报),方法二仅针对创业板进行计算(因2020年的预测增速需以2019年利润为基数)。

创业板指2011-2018年利润平均折扣(折扣=实际利润/预测利润)均为0.675。其中,在2011-2016年利润折扣都比较稳定(平均折扣7折左右),2017-2018年由于盈利周期下滑和资产减值等因素,利润折扣有明显的回落。相比方法一的增速折扣,方法二的利润折扣会比较稳定。

最后,对2020年利润增速进行敏感性测试:

若折扣值为0.68,则创业板指和创业板指(剔除温氏)的利润增速为16.5%和26.6%;

若折扣值为0.70,则创业板指和创业板指(剔除温氏)的利润增速为19.9%和30.3%。

若折扣值为0.73,则创业板指和创业板指(剔除温氏)的利润增速为25.0%和35.9%。

综合来看,创业板指(不剔除温氏)2020年利润增长在30%-35%之间,对应整体法和加权法下创业板指的前向估值(2020E)分别为43-45倍、30-31倍;创业板指(剔除温氏)2020年利润增长在20%-25%之间,对应整体法和加权法下创业板指的前向估值(2020E)分别为56-59倍、53-55倍。

免责声明:文章内容来自互联网,本站仅作为分享,不对其真实性负责,如有侵权等情况,请与本站联系删除。

转载请注明出处:【天风策略】创业板估值到了什么位置,盈利预测如何? https://www.dachanpin.com/a/cyfx/9822.html