3. 在创业板细分行业中,传媒和汽车的业绩更加靓丽。我们将创业板公司按照一级行业分类,并(用整体法)计算细分行业的利润增速:受疫情影响,创业板细分行业中,仅传媒和汽车行业20Q1利润增速(相对19Q3)加速;而计算机、建筑、通信等创业板细分行业的20Q1利润增速(相对19Q3)均显著减速。

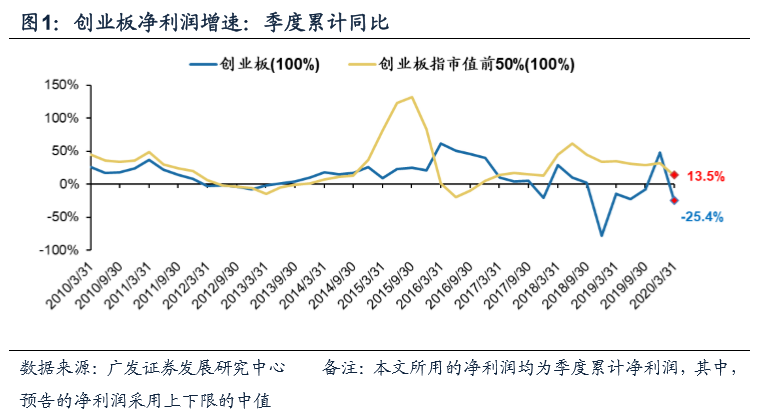

(1)创业板一季报预告业绩增速为-24.5% ,相对于19Q3的-7.5%显著回落。创业板指市值前50%公司一季报预告业绩增速为13.5%(但相对于19Q3的28.7%仍明显回落。19Q4是异常值,不作比较)。

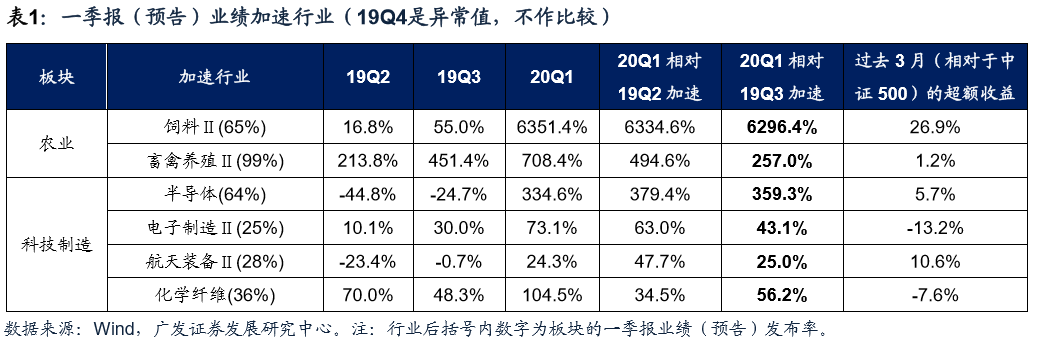

●一季报(预告)业绩加速行业:农业+科技制造

根据wind统计数据,截止4月13日收盘,创业板20一季报业绩(预告)披露率接近100%,主要变化如下:

5. 一季报(预告)业绩减速行业:我们筛选20Q1(预告)业绩增速相对于19Q3和19Q2均减速,且一季报业绩(预告)发布率在20%以上的二级行业。可以看到,“新冠”疫情对多数行业的一季报业绩都产生了明显的负面影响,这些行业广泛分布在周期、消费和TMT等板块中。

根据wind统计数据,截止4月13日收盘,创业板20一季报业绩(预告)披露率接近100%,主要变化如下:

报告正文

● 在创业板细分行业中,传媒和汽车的业绩更加靓丽

● 一季报(预告)业绩减速行业:广泛分布于周期、消费和TMT中

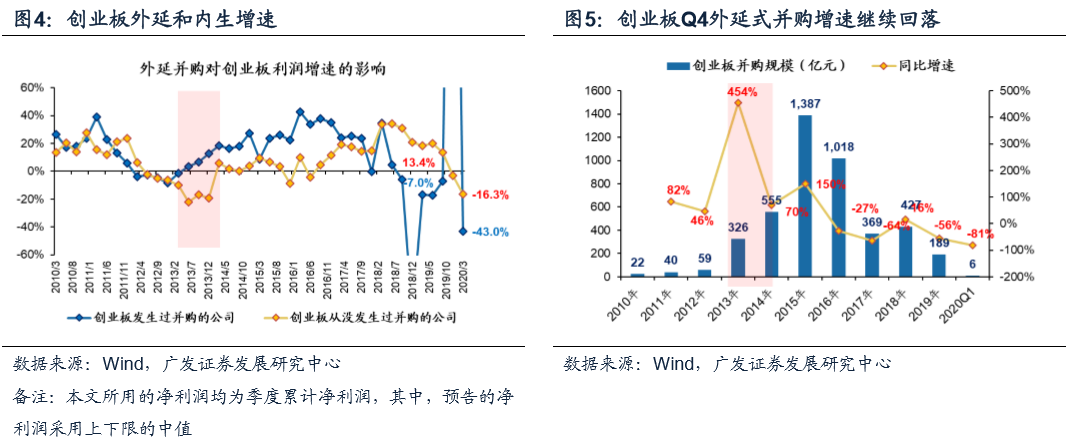

(1)一季度创业板外延并购创历史新低——一季度创业板外延并购规模仅为6亿,同比回落81%,创2010年以来的最大回落幅度。受此影响,创业板20Q1外延增速仅为-43.0%,相对于19Q3的-7%继续恶化;

2. 外延和内生增速均明显下行。(1)一季度创业板外延并购创历史新低——一季度创业板外延并购规模仅为6亿,同比回落81%,创2010年以来的最大回落幅度。受此影响,创业板20Q1外延增速仅为-43.0%,相对于19Q3的-7%继续恶化(19Q4是异常值);(2)创业板内生增速仍在回落周期——我们在19三季报分析《寄望龙头“牵引”,对冲民企“困局”》中指出,创业板的内生增速有“后周期”性,盈利底滞后于主板,创业板内生增速进入回落周期:20Q1创业板内生增速-16.3%,相对于19Q3的13.4%和19Q4的-3.1%继续下行。

报告摘要

戴 康:SAC 执证号:S0260517120004

责任编辑:田原

风险提示

曹柳龙(金麒麟分析师):SAC 执证号:S0260516080003

来源:戴康(金麒麟分析师)的策略世界

对外发布日期:2020年4月13日

备注:本文中的所有业绩增速/利润增速,均为季度累计净利润同比增速。年报的预告净利润采用的是预告上下限的中值。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

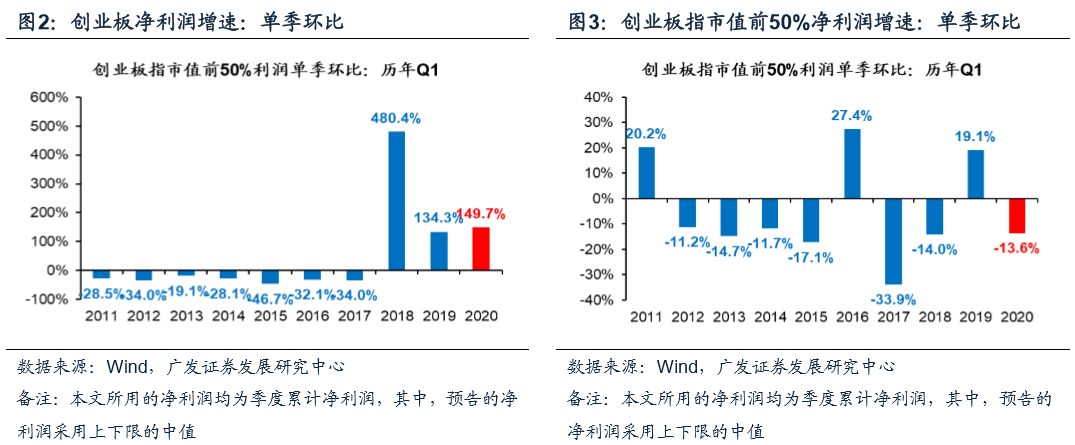

创业板一季报单季净利润环比基本符合季节性。(1)一季报创业板净利润单季环比增速149.7%,略高于19Q1;(2)创业板龙头公司(创业板指市值前50%)一季报单季环比增速-13.6%,基本符合季节性。

本报告信息

创业板外延式并购规模超预期,创业板实际的一季报利润增速与预告值存在一定的偏差。

我们筛选20Q1(预告)业绩增速相对于19Q3和19Q2均加速,且一季报业绩(预告)发布率在20%以上的二级行业,主要分布在:农业(饲料、畜禽养殖)、科技制造(半导体、电子制造、航天装备、化学纤维)等领域。

受疫情影响,创业板细分行业中,仅传媒和汽车行业20Q1利润增速(相对19Q3)加速;而计算机、建筑、通信等创业板细分行业的20Q1利润增速(相对19Q3)均显著减速。

(2)一季报创业板净利润单季环比增速149.7%,略高于19Q1;创业板指市值前50%公司一季报单季环比增速-13.6%,基本符合季节性。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

● 核心假设风险。

SFC CE No. BOA313

● 创业板一季报利润增速同比减速、环比基本符合季节性

(2)创业板内生增速仍在回落周期——我们在19三季报《寄望龙头“牵引”,对冲民企“困局”》中指出,创业板的内生增速有“后周期”性,盈利底滞后于主板,创业板内生增速进入回落周期:20Q1创业板内生增速-16.3%,相对于19Q3的13.4%继续下行。

分析师:

●创业板内生和外延增速均明显回落

我们筛选20Q1(预告)业绩增速相对于19Q3和19Q2均减速,且一季报业绩(预告)发布率在20%以上的二级行业。可以看到:“新冠”疫情对多数行业的一季报业绩都产生了明显的负面影响,这些行业广泛分布在周期、消费和TMT等板块中。

4. 一季报(预告)业绩加速行业:我们筛选20Q1(预告)业绩增速相对于19Q3和19Q2均加速,且一季报业绩(预告)发布率在20%以上的二级行业,主要分布在:农业(饲料、畜禽养殖)、科技制造(半导体、电子制造、航天装备、化学纤维)等领域。

1.创业板一季报业绩增速大幅回落。创业板一季报预告业绩增速为-24.5%,相对于19Q3的-7.5%显著回落(19Q4创业板的利润增速48%,但受18Q4低基数影响,属于异常值)。创业板龙头公司业绩增速仍相对有韧性:创业板指市值前50%公司一季报预告业绩增速为13.5%(但相对于19Q3的28.7%和19Q4的32.2%仍明显下行)。

(责任编辑:admin)免责声明:文章内容来自互联网,本站仅作为分享,不对其真实性负责,如有侵权等情况,请与本站联系删除。

转载请注明出处:广发创业板20一季报业绩预告分析:哪些行业盈利“免疫”? https://www.dachanpin.com/a/cpsj/9112.html