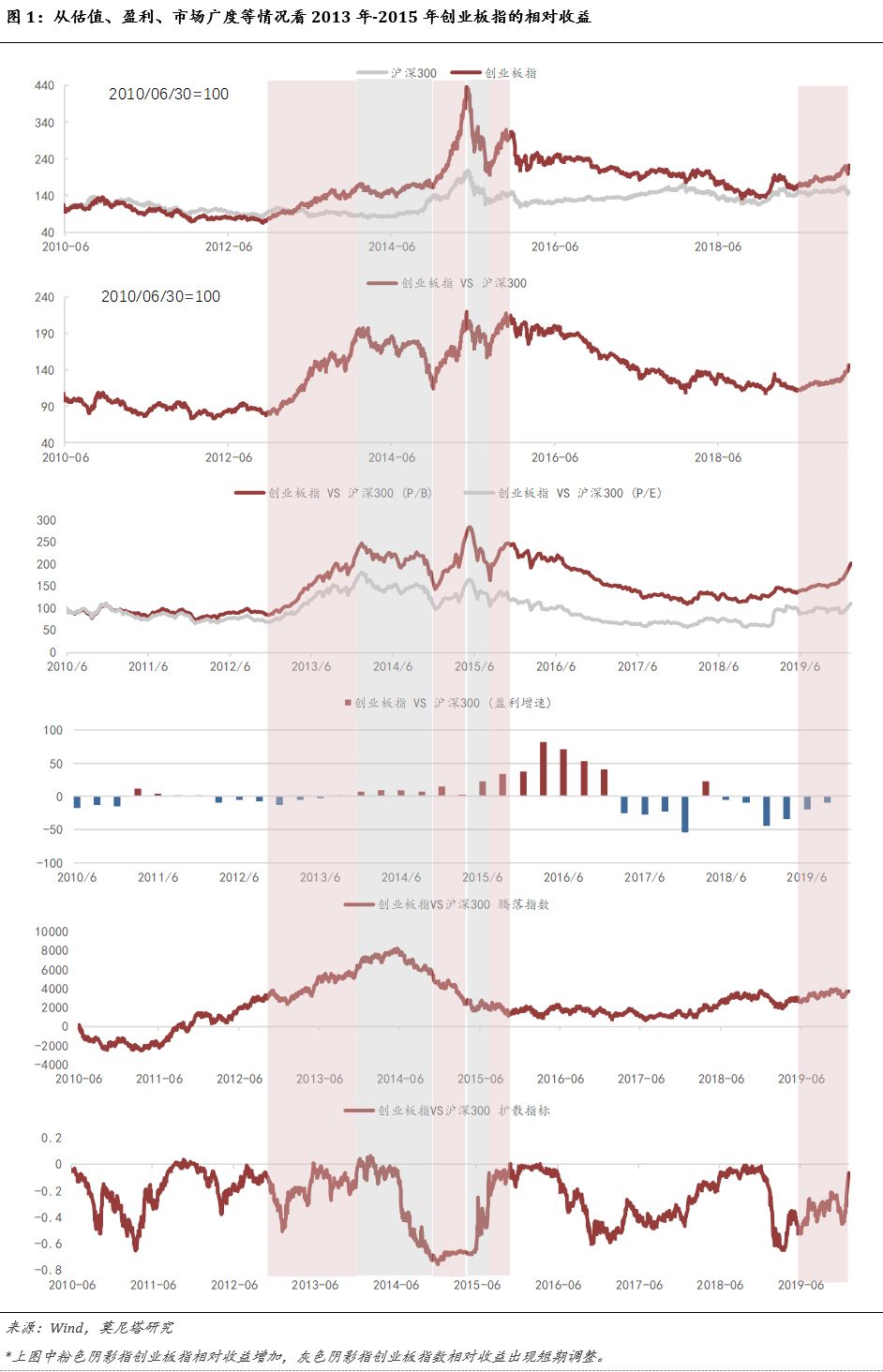

创业板指相对于沪深300指数的估值已经达到2010年以来70%的历史百分位,较前期高点还分别有40%的上涨空间。创业板指相对于沪深300指数的盈利增速差异正处于负值收窄的过程中。

(2)进一步将创业板指的相对收益拆分为相对估值与相对盈利两大因素。

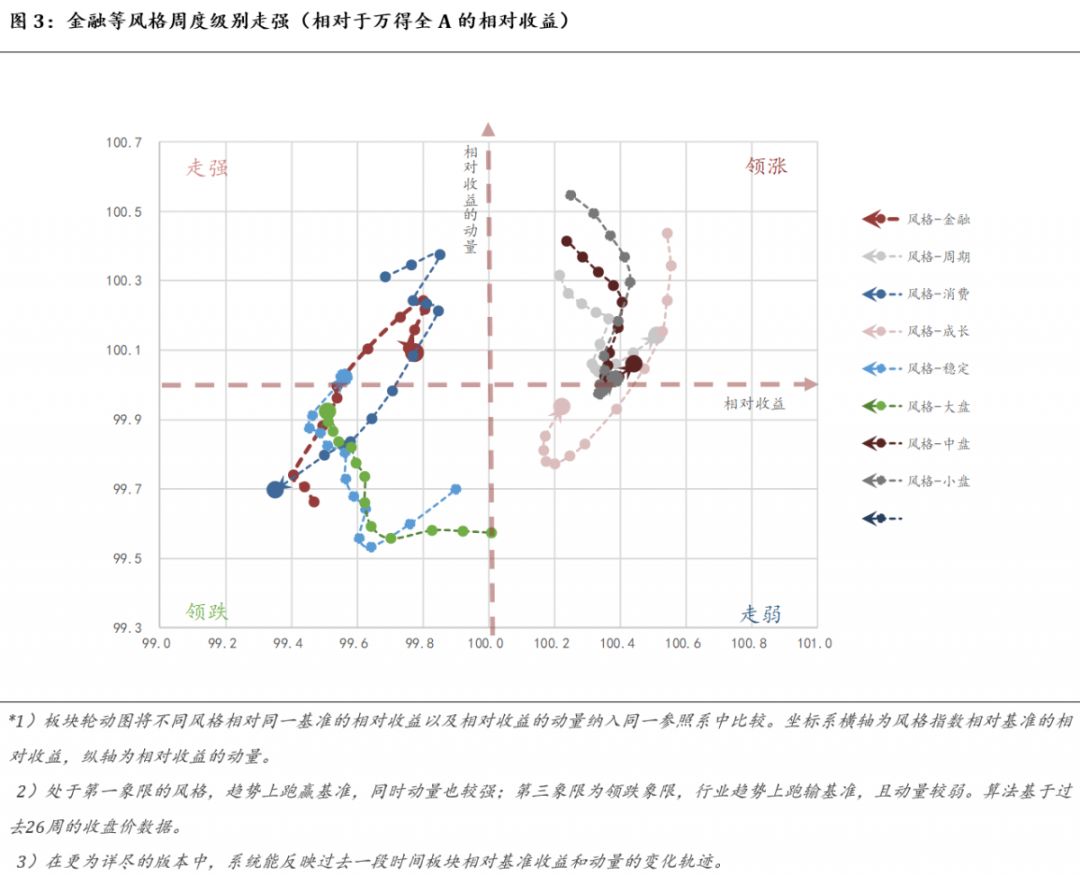

周度领涨:周期风格,中小盘风格;

周度走弱行业:计算机和通信(距离重新回归至领涨象限已经不远)。

周度走强行业:非银金融、交通运输等;

周度领跌:消费风格、大盘指数。

周度走强:金融风格;

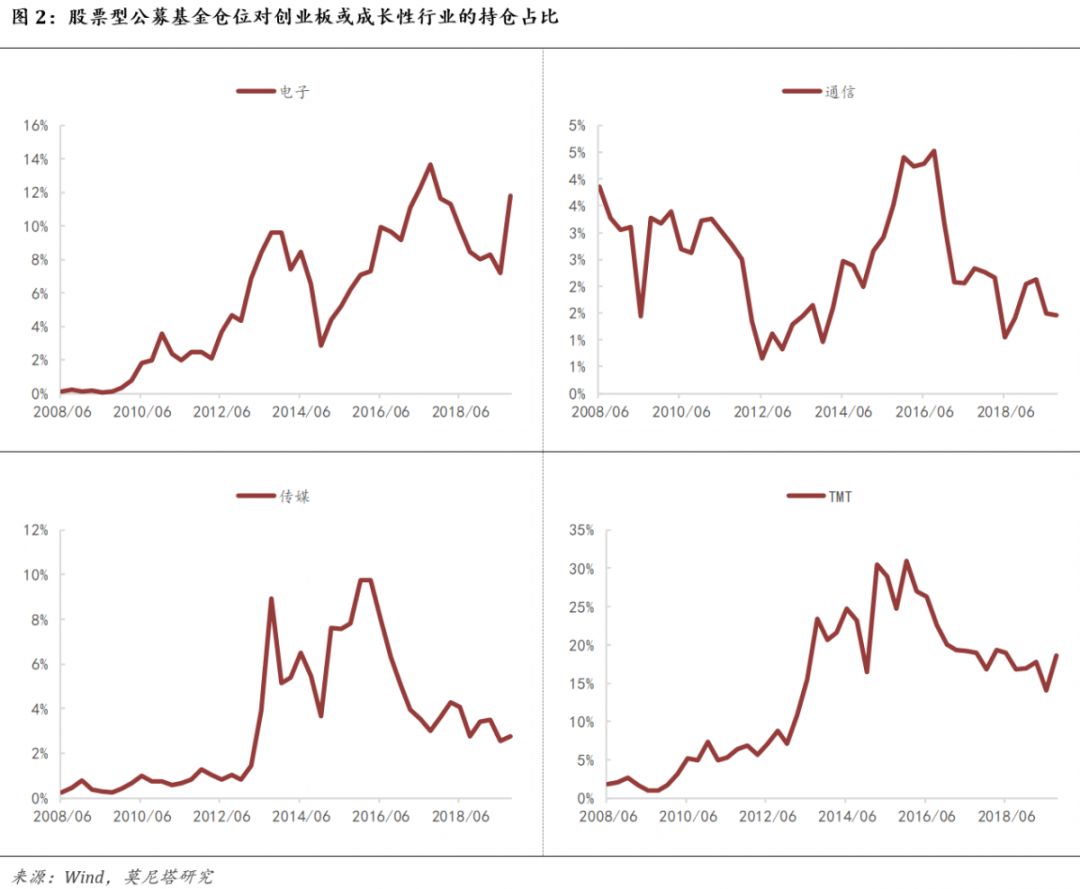

(3)从股票型公募基金分行业、分板块的仓位情况来看,对创业板指还有较大的加仓空间。截至2019Q4,股票型公募基金对科技类行业持仓占比为17%(历史高点为35%),分行业来看,对传媒和电子行业的加仓空间更大。

Relative Rotation Graphs

,并创三年以来新高。上周沪深300指数收跌2.6%,创业板指收涨4.57%,后者跑赢前者逾7%。具体来看,创业板指近期的上涨可归结为一下因素:宏观层面央行降息释放流动性;产业景气度层面海外市场特斯拉创新高带领A股新能源车产业链爆发;投资者层面,一方面春节前夕很多科技主题基金发售,目前可能正处于建仓期,另一方面,机构投资者普遍认同疫情的冲击偏短期,存续的股票型基金大幅降低仓位的动力不强(尤其在上周一市场大跌之后),更多的是进行结构性调仓,创业板指则更加收益。长期来看,不论从创业板指盈利优势还是指数技术层面上来看,创业板指年度级别的相对优势大概率已经明确。值得注意的是,上一轮创业板指行情中,创业板指较沪深300指数盈利增速差异由负值转正的时期,也是创业板指相对收益最好的阶段;而当盈利增速差转正时,创业板指数便进入到了指数的高位休整阶段或相对收益跑输的阶段。从这个角度来看,本轮创业板指相对收益的提升是更为缓慢的。事后来看,创业板指相较于沪深300指数盈利增速差在2018年末出现向上的拐点,但同时相对估值提升的速度较慢(可能源于2019年科技与消费两条主线并行,市场对创业板指业绩拐点存在疑虑等),最终导致指数整体于2019年6月才较沪深300指数出现相对收益。这也同时意味着,本轮创业板指的相对收益有“戴维斯双击”的可能。

重要指标周度跟踪

(1)从创业板指相对于沪深300指数的比值上来看,一方面,目前该比值相较于2015年的历史高点还有50%的上涨空间;另一方面,考虑到比值的底部抬升(可能与沪深300指数估值中枢下降有关),我们还同时计算了比值从底部的上涨幅度。上一轮创业板指行情中,比值从底部上涨了接近150%,本轮则从底部上涨了近30%。

那么创业板指的行情演绎到了哪个阶段?我们以2013-2015年创业板指行情作为比照,提供一定的参考。

市场广度指数

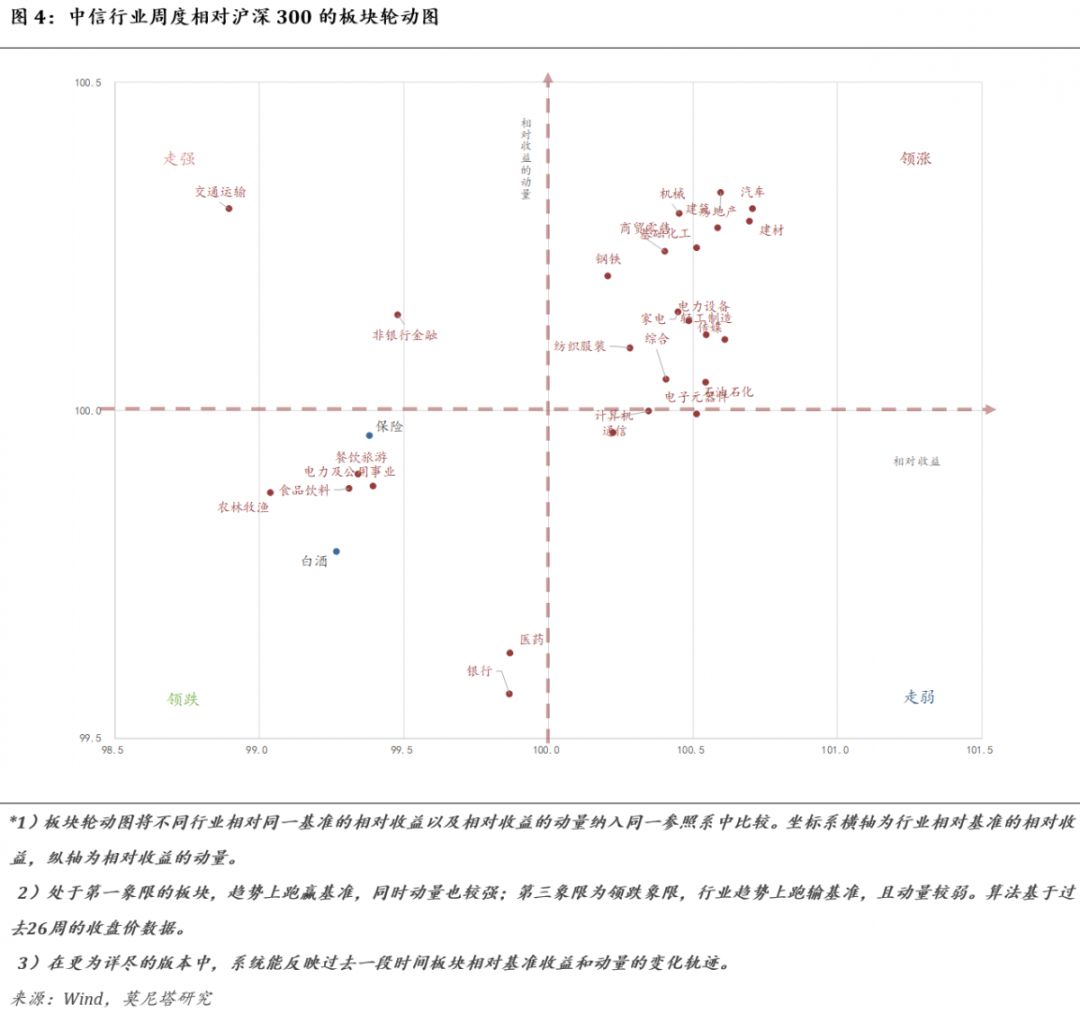

周度领涨行业:汽车、地产、建筑、钢铁等;

Relative Rotation Graphs

周度领跌行业:食品饮料、农林牧渔、以及医药和银行(后者刚刚由走弱象限步入领跌)等。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

免责声明:文章内容来自互联网,本站仅作为分享,不对其真实性负责,如有侵权等情况,请与本站联系删除。

转载请注明出处:创业板指行情演绎到了哪个阶段? https://www.dachanpin.com/a/cyfx/10243.html