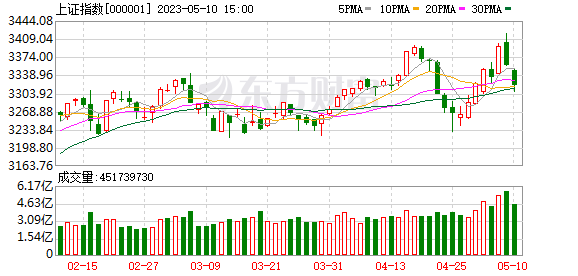

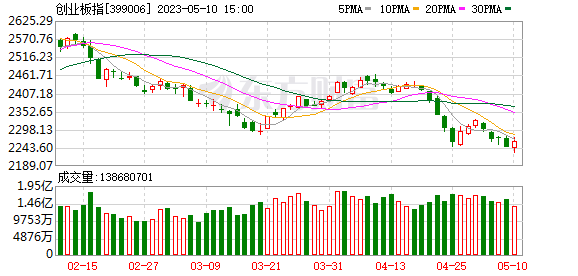

9月13日,三大股指走势分化,:积极参与本轮风格切换,保持均衡配置的同时重心继续向价值偏移

宏观经济与政策环境持续好转,宏观流动性阶段性宽裕下市场流动性逐步改善,新规、反垄断等政策不确定性逐步落地,风险评价整体下行。2)北交所宣布设立,以“专精特新”为代表的中小企业迎来源头活水,资本市场改革步伐加快,同时近期中美对话机制的开启,市场风险偏好稳中有升。3)稳增长稳就业背景下,伴随:A股出现普涨普跌的概率较低,市场仍然是结构性为主

今年与2015年和2018年均有相似之处,核心是社融增速低增长,上半年出口尚可,有局部产业趋势,导致中证1000在2月之后显著强于沪深300。而今年和2015年类似之处是,逐渐进入“类资产荒”状态,增量资金持续入,但又不似2015年由于杠杆资金加入,所有股票均同时上涨,本轮“类资产荒”下居民更多的通过公募私募产品化持续稳定入市,要想推动所有板块同时上涨仍然较难。

而目前的公募成交趋于更加活跃、私募加速入市,使得行情呈现“选股扩散”“主题投资”更加活跃的特征。综合考虑:市场热情高涨,指数将延续震荡向上走势

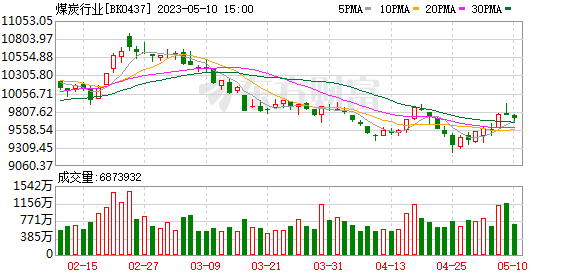

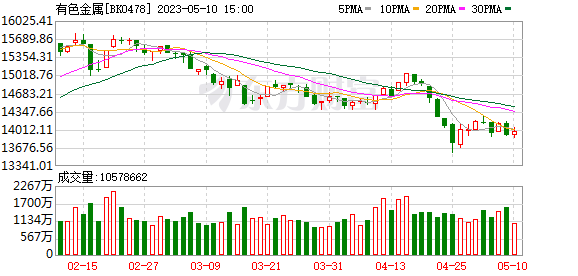

市场方面,上周全A指数上涨,成交量维持高位,北向资金持续流入。板块表现方面,本周采掘和钢铁板块涨幅居前;也涨幅居前,成为指数突破的重要力量。经济的总量与结构,分别处于左侧与右侧。从社融来看目前看到了部分结构性的好转,还没有出现明显的总量企稳现象。财政发力中,基建链条也在出现些许改善,但全面的上行还需要时间。PPI上行与出口链景气仍然延续,出口仍然维持高景气,8月份出口金额当月同比为25.6%,超出一致预期的19.6%。资源股重估下石油、黄金的重要性在系统提升。

在传统资源、材料类企业长期盈利能力进入改善通道后,2010年以来看商品做股票的投资策略需要被修正,股票正成为比商品更好的投资工具,本轮对于资源类企业的重估将是历史级别的,开源证券看好:油气、有色(黄金、铜、铝)、钢铁、煤炭,以及船舶制造、化纤等细分领域,进入9月份,宏观经济数据出现结构上的好转,总量企稳的预期逐渐走向现实,价值风格回归条件已经成熟,建议积极布局:券商、银行、建筑、房地产。指数/风格/主题上继续推荐上证50/中证红利/中字头/大盘价值。

粤开证券:市场分化下,应继续寻找结构性投资机会

市场分化下,即便是巨量成交也不能一拥而上,应继续寻找结构性投资机会。配置方向上:

确定性业绩更有望享受确定性溢价,高景气板块仍有较高胜率。成长赛道的长期收益取决于产业趋势,中短期节奏受到流动性和市场情绪的影响。近期成长板块整体市场风格偏向均衡,但是在下半年流动性和政策有支撑的预期之下,我们认为业绩高增长且能持续的板块仍然值得布局,智能制造和科创板块行情有望延续。根据一致预期,2021-2022年净利润增速高增长的板块包括电子、通信、汽车、电气设备、化工、有色等。

市场分化下,板块内部需要进一步挖掘细分板块结构性投资机会。比如新能源汽车板块的锂电中上游、电子板块的功率半导体/VR产业链、机械设备的高端机床、大消费板块中国庆中秋假期受益板块、光伏和风电设备、有色板块的电解铝和新能源金属、建材行业受益于专项债加速发行和基建投资升温的水泥/玻纤、通信板块的5G基建/绿色IDC/光模块等等。二、关注中小市值企业的投资机会,寻找专精特新中的“配套专家”和“单打冠军”标的。三、市场分化下板块轮动较快,热门概念板块切入或有较高胜率。(来源:券商中国)

(文章来源:证券时报)

(责任编辑:admin)免责声明:文章内容来自互联网,本站仅作为分享,不对其真实性负责,如有侵权等情况,请与本站联系删除。

转载请注明出处:沪指六连阳创业板指跌逾1% 周期股上演涨停潮 https://www.dachanpin.com/a/cpsj/6067.html