炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:莫尼塔宏观研究

自2019年8月以来,创业板指上涨44.17%,同期上涨7.75%,创业板指跑赢沪深300指数近30%。尤其春节之后至今的16个交易日中(截至2020/2/24),创业板指跑赢沪深300指数14%。直观上来看,创业板指近期的上涨大部分由估值推动,而以P/E TTM数据来看,创业板指的P/E TTM已处于2010年6月至今的84%分位,创业板综的P/E TTM已接近2015年牛市的历史高位(图1),这是否意味着创业板的估值已经偏高?创业板的行情未来将如何演绎?

一、综合盈利预期与无风险利率来看,当前创业板估值合理

根据DDM公式,指数的估值可由分红率、预期增速、无风险利率和股权风险溢价四个因素解释[1]。对于沪深300等指数而言,长期的盈利增速围绕某个中枢波动(也与宏观经济增速存在正相关关系),可以假设一个固定的长期增速,并结合短期的预期盈利增速倒推当前的股权风险溢价(ERP),根据ERP所处的历史分位判断市场的安全边际。但对于创业板股票(或成长股)而言,短期盈利增速预期波动大、长期盈利增速的预期没有一个比较好的代理指标[2],这导致估算成长股的ERP、并进行历史数据对比是一件比较困难的事情。

[1] 一般来说分红率比较稳定,对估值变动的影响不是很大;主要是后面三项因素影响估值。

[2] 目前Wind数据库根据卖方研究员的盈利预测提供个股未来3年的数据,更久远的数据尚没有明确的数据可用。

这里我们尝试换一个思路——假设DDM公式中其他因素不变,分别看目前盈利增速预期对应的估值、无风险利率对应的估值是否合理。实际上,下文的分析显示,单纯以近期无风险利率的变动或2020年的预期盈利增速都能对创业板指的涨幅做出合理解释,这大概率意味着在市场风险偏好没有发生转向的情况下,即使无风险利率难以按此前的速率继续下行,创业板指的盈利预期仍能支撑指数此前的涨幅。

(1)考虑了2020年盈利增速预期之后的创业板指动态市盈率处于历史中位水平

需要说明的是,对于创业板指而言,当前阶段动态市盈率较P/E TTM的参考性更高。这主要与Wind数据库中P/E TTM的算法、以及创业板股票业绩披露进展与其他板块不同有关。

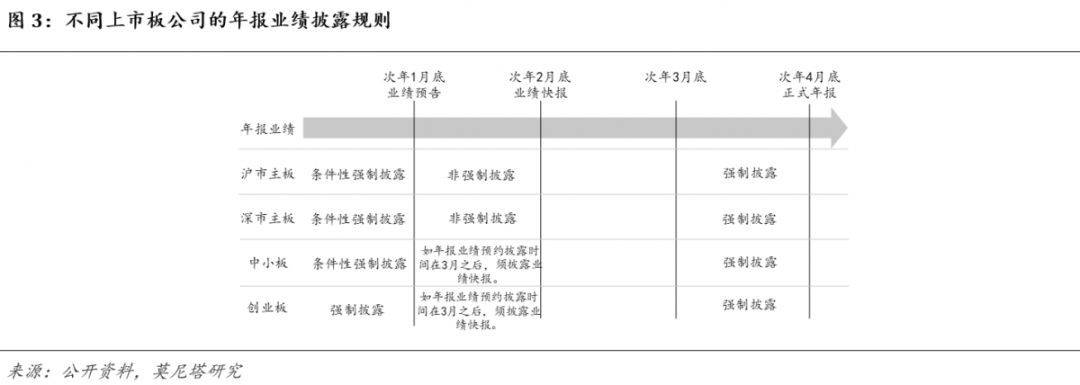

Wind数据库中提供的P/E TTM数据的算法为指数成分股市值加总除以净利润TTM的数据。在业绩披露期,净利润TTM根据年报业绩快报和正式报告的发布时间进行调整。对于主板和中小板公司而言,上市公司满足特定条件时须在1月底之前披露业绩预告,以2019年年报业绩预告情况为例沪市主板/深市主板/中小板的业绩预告披露率分别约为41.82%/60.87%/56.13%;对于创业板公司而言,在1月底之前披露业绩预告是强制性的(图3)。总结来说,对于主板和中小板企业而言,业绩信息在1月底之前的披露并不完整,以2月底前披露的业绩快报和4月底前披露的正式业绩报告为准有合理性;但是对于创业板公司而言,1月底前的业绩预告已经能反映部分业绩信息,不排除市场已经开始为下一年的业绩做定价,此时P/E TTM数据对此的反映是偏滞后的。

对应到今年的情况,从上市公司业绩预告的情况上来看,创业板2019年全年盈利增速有望较2019Q3增速继续改善,且2020年的业绩预期也较为强劲,可能使得当前P/E TTM的读数存在虚高。

为了解决上述问题,我们从动态市盈率的角度看待创业板的估值。动态市盈率的分子依然是上市公司的市值加总,分母调整为预期盈利。这里暂且不去深究自下而上的业绩预测较随后真实的业绩情况会有多大的偏差,我们粗略地假定投资者在为这个预期数据做定价。

数据显示,当前创业板指数的动态市盈率数据处于2016年至今的中位水平,也和沪深300指数的动态市盈率的历史分位基本一致,并不算高(图2)。这主要还是源于创业板2020年的盈利增速预期十分强劲。具体来看,2020年创业板盈利增速预测数据自2019年8月以来持续上调,目前已达到60%,比2015年以来任何一年的预测数据都更高(图4)。而沪深300的2020年的盈利增速预期则遭到了持续的下调,最新的读数约为11%,仅高于2016年的情况(图5)。

(2)在无风险利率下行的背景下,创业板估值的提升幅度也处于历史合理水平

目前,市场普遍认同的创业板上涨的逻辑是无风险利率下行,叠加成长股久期更长,相较于沪深300指数对分母因素更敏感,指数的上涨幅度理应更高。

历史上来看有部分时间,无风险利率对创业板估值的变动存在解释力,如2014年9月至2015年6月、2016年10月至2017年6月、2019年11月至今。前两段时间中无风险利率每变动100bp,创业板市盈率的倒数分别变动了1、0.5。近期的情况是,无风险利率每下降100bp,对应市盈率倒数下降了0.7。整体上看,也不属于非常极端的情况。

二、创业板的行情未来将如何演绎?

总结第一部分的情况,单纯以近期无风险利率的变动或2020年的预期盈利增速都能对创业板指的涨幅做出合理解释,这大概率意味着在市场风险偏好没有发生转向的情况下,即使无风险利率难以按此前的速率继续下行,创业板指的盈利预期仍能支撑指数此前的涨幅。

但同时,我们也认为对创业板指整体而言,未来结构性的机会更大一些。做出这一判断的依据在于,一方面,创业板指目前的市场广度不强,行业和个股层面存在着比较大的分化;另一方面,有多个因素支持创业板指的市场广度进一步提升。

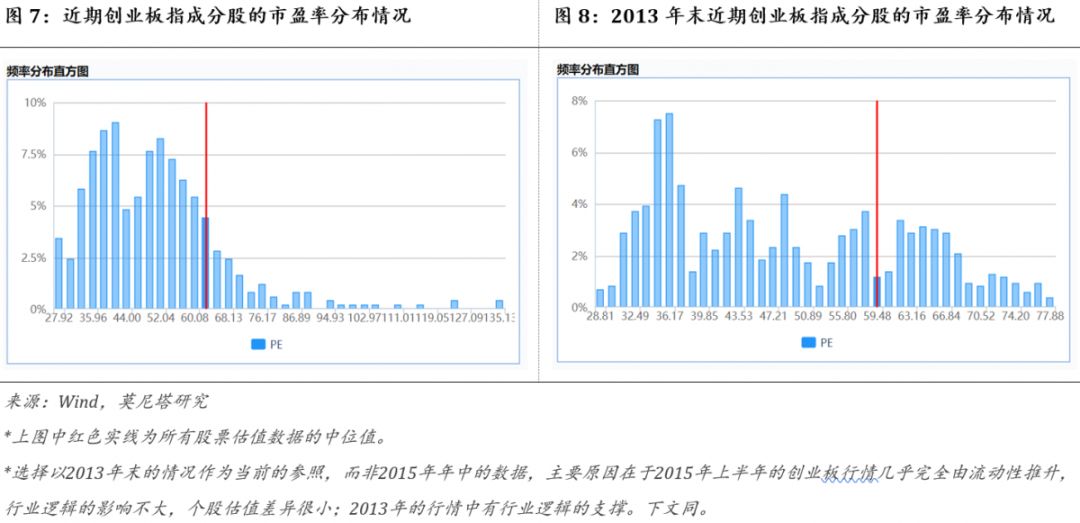

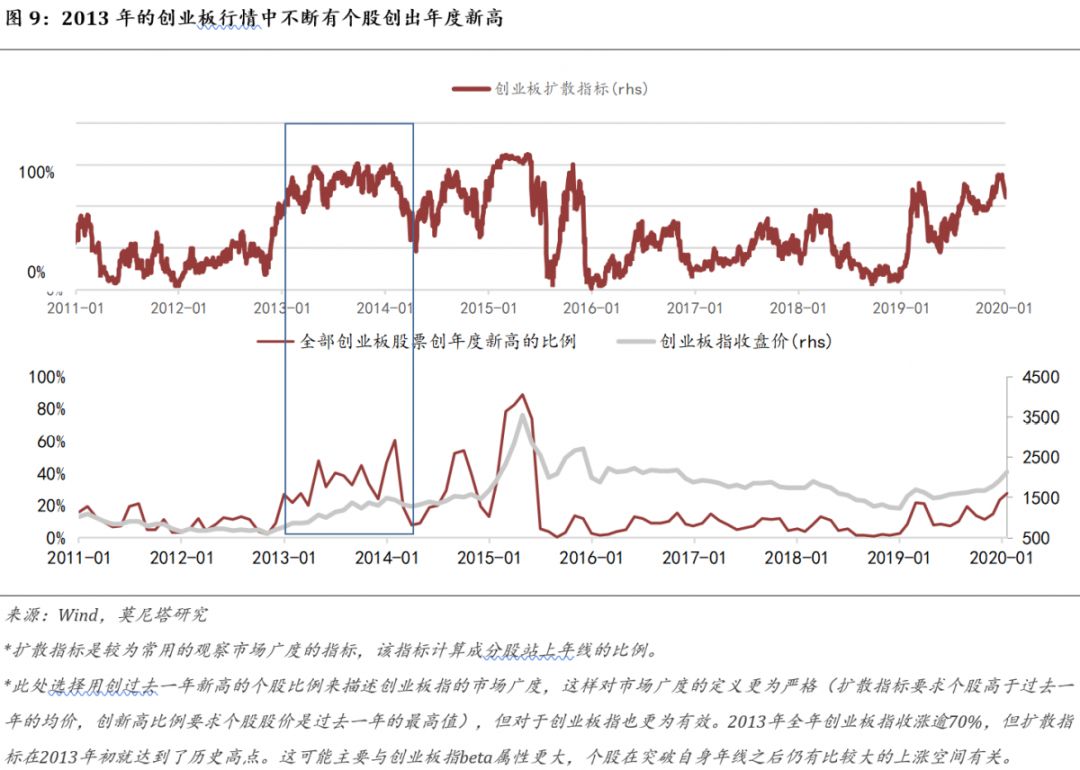

创业板目前市场广度不强具体可以体现为以下两个方面。其一,目前创业板成分股的估值分布较2013年底的右偏程度更高,当前近90%的个股估值低于中位值,而2013年的情况是仅有不足65%的个股估值低于中位值(图7、图8)。其二,近期创业板指中有越来越多的个股创过去一年的新高,但占比仅为25%(主要集中在半导体和互联网传媒行业中)(图9、图10),较2013年末的情况仍有不小的差距。

免责声明:文章内容来自互联网,本站仅作为分享,不对其真实性负责,如有侵权等情况,请与本站联系删除。

转载请注明出处:莫尼塔:如何看待创业板近期的涨势? https://www.dachanpin.com/a/cyfx/10033.html