1、 TMT行业景气度回升:2019年半导体产业链、自主可控、网红经济、消费电子、游戏等多个TMT领域的景气度上行,由此带来了行业内企业业绩的改善,在产业结构改革升级的大背景下,有政策红利和业绩支持的科技类公司资产收益率有望持续增长;

中小板业绩:中小板业绩方面,中小板业绩披露率56%左右,按中位数计算,中小板业绩2019年业绩增速中位数增速在45%左右;按整体法计算中小板业绩相比2018年增长200%以上,这主要是受2018年中小板业绩大幅下滑所致,在2018年,中小板业绩下滑幅度明显高于主板和创业板,基数较低,导致2019年中小板业绩大幅上升。

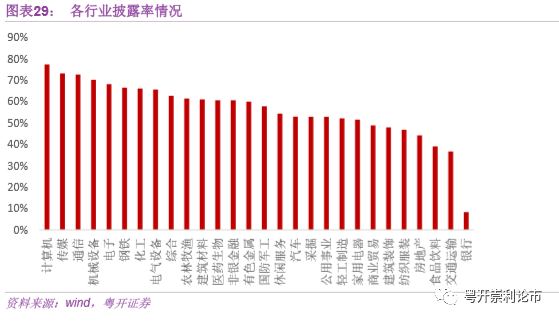

在披露率在60%以上的14个行业中,多数行业业绩增速相比2018年改善,仅休闲服务、化工两个行业出现恶化。

目前在申万28各一级行业中,披露率最高的行业是计算机,披露率达77%以上,披露率前五的行业集中在TMT领域,披露率排名前五的行业分别为计算机(77.53%)、传媒(73.37%)、通信(72.82%)、机械设备(70.34%)、电子(68.34%)。披露率在60%以上的有14个行业,披露率在50%以上的有21个行业。披露率最低的行业是银行业,仅三家银行披露,披露率不足10%,披露率最低的五个行业是银行(8.33%)、交运、(36.75%)、食品饮料(39.18%)、房地产(44.36%)、纺服(46.99%)。

2、多个行业板块需求回暖,景气度上行。TMT板块:2019年半导体产业链、自主可控、网红经济、消费电子、游戏等多个TMT领域的景气度上行,由此带来了行业内企业业绩的改善,在产业结构改革升级的大背景下,有政策红利和业绩支持的科技类公司资产收益率有望持续增长;先进制造相关领域:科技创新背景下,国内半导体行业扩产加速,5G、物联网等高新技术的广泛应用,新能源汽车全球扩产等因素,有望持续带动相关国产设备商的景气度上行;地产基建领域:当前的地产竣工缺口仍大,地产竣工端建材、家电等板受需求拉动业绩抬升;金融领域:券商受益于资本市场回暖,业绩回升明显。

2、机械设备、电气设备等先进制造板块业绩持续复苏,继续关注科技创新背景下,国内半导体行业扩产加速,5G、物联网技术的广泛应用,新能源汽车全球扩产等因素,有望驱动相关国产设备商的景气度上行;

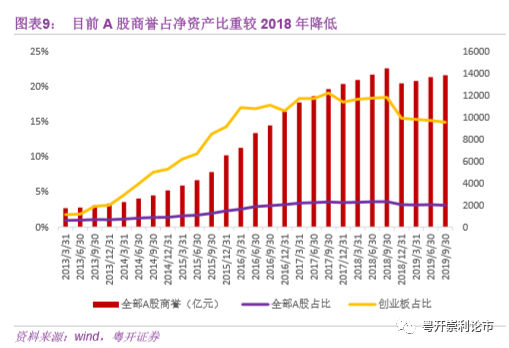

分行业来看,目前创业板商誉较高的行业包括传媒、计算机、生物医药、机械设备及电子。这些行业一般是知识产权占比高的轻资产行业及技术门槛高的行业。

在披露率在60%以上的14个行业中,多数行业业绩增速相比2018年改善,仅休闲服务、化工两个行业出现恶化。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

5、从目前的市场表现来,传媒、新能源、科技等领域表现强势,而与经济相关性更强的金融、周期板块受累于疫情,市场表现明显落后。考虑到2020年是全面建成小康社会的最后一年,面临完成两个翻一番的政治目标,政策需进一步发力来托底经济,后续政策能否超预期放松、经济数据能否有效提振,或是左右市场风格能否切换的主要催化因子。

,2019年净利润增速均值达到了43%。

1、TMT行业景气度回升:2019年半导体产业链、自主可控、网红经济、消费电子、游戏等多个TMT领域的景气度上行,由此带来了行业内企业业绩的改善,在产业结构改革升级的大背景下,有政策红利和业绩支持的科技类公司资产收益率有望持续增长;

2、机械设备、电气设备等先进制造板块业绩持续复苏,继续关注科技创新背景下,国内半导体行业扩产加速,5G、物联网技术的广泛应用,新能源汽车全球扩产等因素,有望驱动相关国产设备商的景气度上行;

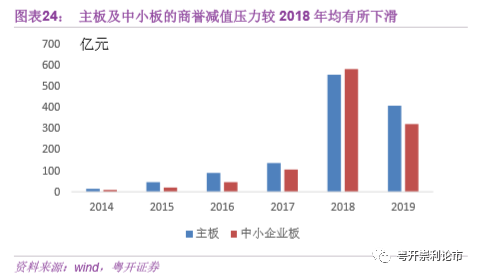

就2019年各行业的商誉减值来看,主板及中小板传媒领域均有所改善,尤其是中小板,传媒行业商誉减值大幅下降。但需要注意的是,主板汽车领域商誉减值由20.56亿元上升到60亿元左右。

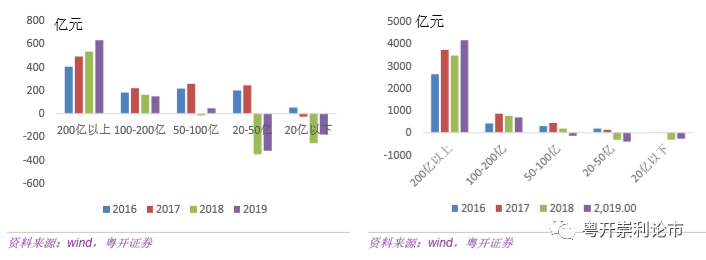

在市值方面,主板及中小板的大市值企业改善明显,是板块业绩改善的主要驱动力。在主板方面,200亿以上市值企业的业绩增速的中位数高达65%,中小板也是大市值企业的盈利增速更高,但主板的中小市值企业净利润整体有恶化趋势,尤其是20亿以下的企业净利润增速不升反降。

(一)创业板盈利增速从底部强劲反弹

(责任编辑:admin)免责声明:文章内容来自互联网,本站仅作为分享,不对其真实性负责,如有侵权等情况,请与本站联系删除。

转载请注明出处:粤开策略|深度:一文读懂年报预告,创业板缘何成做多旗帜(龙头 https://www.dachanpin.com/a/cyfx/10346.html